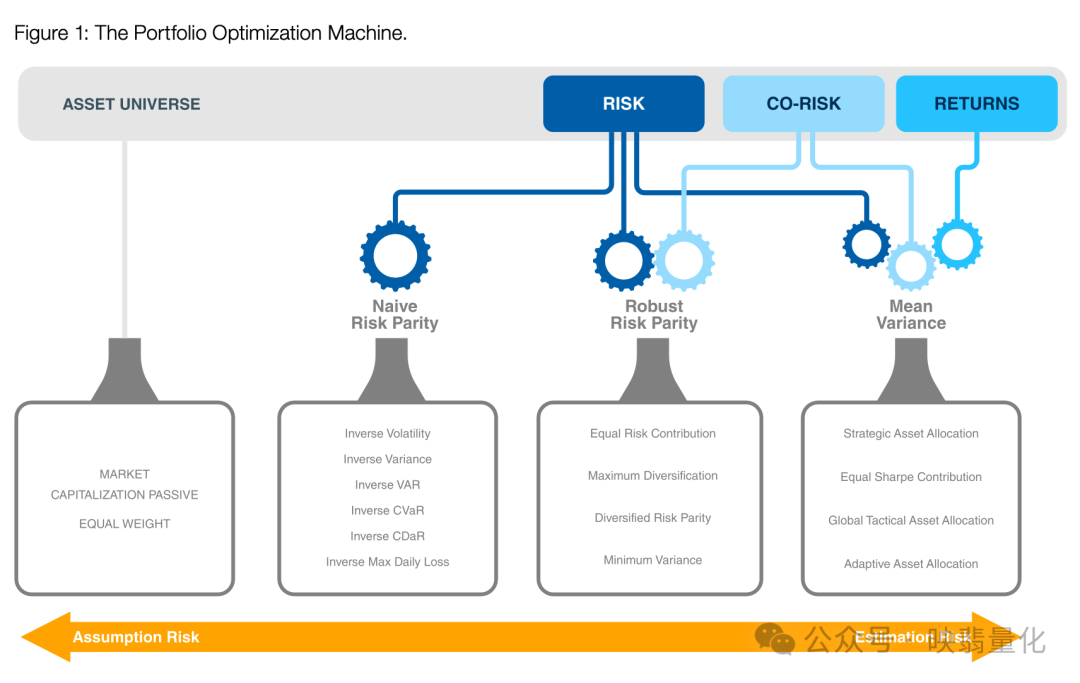

下图展示了一个完整的投资组合优化框架,它将资产配置过程分解为几个关键要素,并展示了各种优化策略之间的关系。

核心要素

- 资产 (Asset Universe): 指的是可以纳入投资组合的所有潜在资产,例如股票、债券、商品等。

- 风险 (Risk): 衡量投资组合可能产生的损失,通常用标准差、方差等指标来表示。

- 协同风险 (Co-risk): 指不同资产之间的相关性,即一种资产的波动对另一种资产的影响。

- 收益 (Returns): 指投资组合的预期收益率。

优化策略分类

图中展示了多种投资组合优化策略,可以分为以下几类:

1.风险平价策略 (Risk Parity),两个大类

- 朴素风险平价 (Naive Risk Parity): 将风险平等地分配给投资组合中的每项资产。

- 稳健风险平价 (Robust Risk Parity): 考虑了风险估计中的不确定性,更加稳健。

2.最小方差策略 (Minimum Variance)

- 逆波动率 (Inverse Volatility): 将资金分配给波动性较低的资产。

- 逆方差 (Inverse Variance): 与逆波动率类似,但强调的是方差。

- 等风险贡献 (Equal Risk Contribution): 确保每项资产对组合总风险的贡献相等。

- 最大分散化 (Maximum Diversification): 旨在最大化投资组合中不同资产之间的差异性。

- 最小方差 (Minimum Variance): 构建风险最小的投资组合。

- 分散化风险平价 ( Diversified Risk Parity):结合风险平价和多样化的概念。

3.均值方差策略 (Mean Variance)

- 战略资产配置 (Strategic Asset Allocation): 根据长期投资目标,对不同资产类别的配置。

- 等夏普比率贡献 (Equal Sharpe Contribution): 确保每项资产对夏普比率的贡献相等。

- 全球战术资产配置 (Global Tactical Asset Allocation): 在全球范围内进行资产配置。

- 自适应资产配置 (Adaptive Asset Allocation): 根据市场环境动态调整资产配置。

4.其他策略

- 逆条件风险价值 (Inverse CVaR): 关注极端损失的风险。

- 逆条件下行风险 (Inverse CDaR): 与CVaR类似,但考虑了资产间的相关性。

- 逆最大日度损失 (Inverse Max Daily Loss): 关注最大可能单日损失。

其他整体风险因素

假设风险 (Assumption Risk): 指由于对未来市场状况的假设不准确而产生的风险。

估计风险 (Estimation Risk): 指由于对历史数据的估计误差而产生的风险。

总结

此图投资组合优化框架,涵盖了从资产选择到风险管理的各个方面。通过选择不同的优化策略,投资者可以根据自己的风险偏好和投资目标构建个性化的投资组合。然而,需要注意的是,任何投资组合优化模型都依赖于对未来市场的假设,因此也存在一定的局限性。

资料来源:https://investresolve.com/lp/portfolio-optimization-general-framework/

之前有一篇文章也介绍过部分投资组合优化方法,并且有部分python代码,可参考:投资组合优化的几种方法